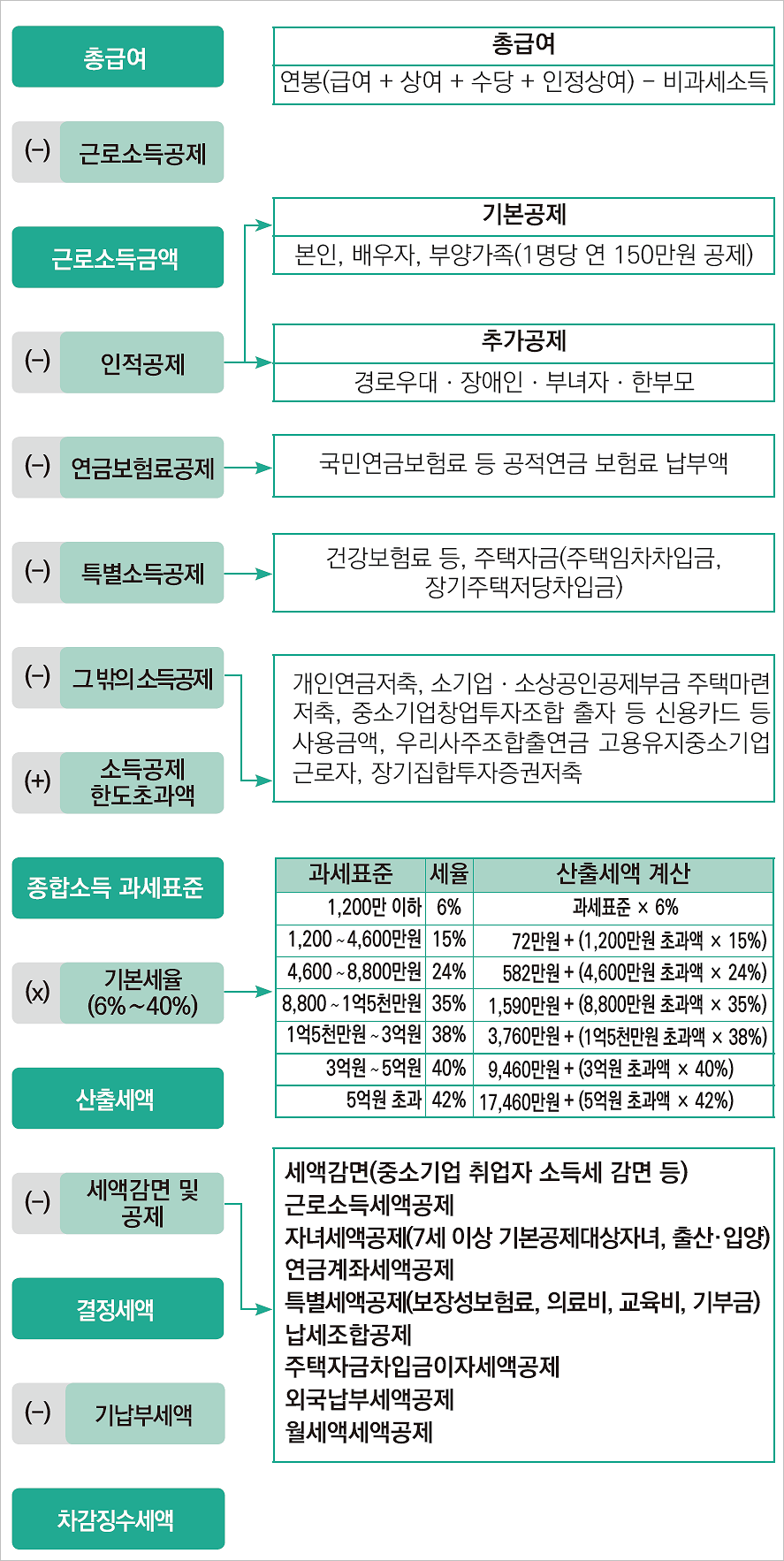

연말정산이란?

① 국세청에서 1년 동안 간이세액표에 따라 거둬들인 근로소득세를 연말에 다시 따져보고, 실소득보다 많은 세금을 냈으면 그만큼을 돌려주고 적게 거뒀으면 더 징수하는 절차

② 연말정산 시 징수(환급)세액: 결정세액 - 기원천징수세액

연말정산의 절차

* 참고: 근로소득 연말정산은 해당 과세기간의 다음 해 2월분 근로소득 지급 시 수행한다.

기본공제에 대한 모든 것

| ⅰ. 기본공제란? | : 종합소득이 있는 거주자에 대해 기본공제 대상자에게 1인당 연간 150만원을 종합소득금액에서 공제함 | ||||

| ⅱ. 동거가족 범위 |

① 주민등록등본표상 동거가족으로서 거주자와 현실적으로 생계를 함께하는 자 ② 동거여부 불문/생계를 함께하는 것으로 보는 경우: 직계비속, 입양자, 주거형편에 따라 별거하는 자, 취학/질병의 요양, 근무상 형편으로 일시퇴거한 경우 |

||||

| ⅲ. 기본공제 대상 |

대상 | 연령요건 | 소득요건 | ||

| 본인 | 없음 | 없음 | |||

| 배우자 | 없음 | 연간 소득금액 100만원 이하 (단, 근로소득만 있는 경우 : 총급여액 500만원 이하) |

|||

| 부양가족 | 직계존속 |

60세 이상 | |||

직계비속, 입양자 |

20세 이하 | ||||

형제, 자매 |

60세 이상 or 20세 이하 |

||||

아동복지법에 의한 위탁아동 (6개월 이상 양육) |

18세 미만 | ||||

기초생활수급자 |

- | ||||

| ⅳ. 기본공제 가능 VS 불가능 |

소득구분 | 소득금액계산 | 기본공제 가능 | 기본공제 불가능 | |

| 근로소득 | 근로소득 - 근로소득공제 |

상용근로자: 총급여액 500만원 이하 일용근로자의 급여 |

상용근로자: 총급여액 500만원 초과 | ||

| 금융소득 | 필요경비 인정 X | 소득금액 2,000만원 이하 (분리과세) | 소득금액 2,000만원 초과 | ||

| 연금소득 | 연금소득 - 연금소득공제 |

공적연금: 516만원 이하 사적연금: 1,200만원 이하 |

공적연금: 516만원 초과 사적연금: 1,200만원 초과 |

||

| 사업소득 | 총수입금액 - 필요경비공제 |

소득금액 100만원 이하 | 소득금액 100만원 초과 | ||

| 퇴직소득 | 비과세를 제외한 퇴직금 전액 |

||||

| 양도소득 | 양도가액 - 필요경비 - 장기보유특별공제 |

||||

| 기타소득 中 일시적 문예창작소득 (강연료, 원고료) |

소득금액 250만원 초과 | 소득금액 250만원 이하 | |||

| 기타 | 뇌물 등 (무조건 종합과세) 300만원 초과의 기타소득금액 |

복권 등 당첨소득(무조건 분리과세) 300만원 이하의 기타소득금액 (선택적 분리과세) |

|||

| 참고사항 | ① 장애인: 연령요건은 없고 소득금액요건만 있음 cf1. 기타소득금액 100만원 이하인 장애인 형제자매: 장애인공제 + 기본공제 중복 적용 가능 cf2. 직계비속의 배우자: 기본공제 대상 아님 / 장애인인 직계비속의 배우자: 기본공제 대상 맞음 ② 기본공제대상이 아니더라도 의료비는 공제 가능 ③ 일용근로자: 무조건 분리과세 |

||||

추가공제에 대한 모든 것

| 구분 | 공제 요건 | 공제금액 |

| 경로우대 | 70세 이상의 기본공제대상자 | 1명당 100만원 |

| 장애인 | 장애인인 기본공제대상자 | 1명당 200만원 |

| 부녀자 | 해당 과세기간의 종합소득금액이 3,000만원 이하인 경우 중 다음 중 하나에 해당되는 경우 ⅰ. 배우자가 있는 여성의 근로자의 경우 ⅱ. 배우자가 없는 여성으로서 기본공제 대상자인 부양가족이 있는 세대주인 경우 |

50만원 |

| *한부모 | 해당 거주자가 배우자가 없는 사람으로서 기본공제 대상자인 직계비속 또는 입양자가 있는 경우 | 100만원 |

*부녀자공제와 한부모공제는 중복 적용 불가함 (모두 해당하는 경우: 한부모소득공제를 적용함)

자녀세액공제에 대한 모든 것

| 기본세액공제 | : 종합소득이 있는 거주자의 기본공제 대상자에 해당하는 7세 이상의 자녀 (입양자, 위탁아동 포함 / 손자, 손녀 제외) 에 대해 다음 금액을 공제함 (기존: 20세 이하 자녀 모두에게 적용되었음 ▶ 2019년부터: 7세 이상 자녀만 공제하도록 적용 대상이 축소됨) |

|

| 기본공제 대상 자녀 수 | 공제금액 | |

| 2명 이하 | 1인당 15만원 | |

| 2명 초과 | 30만원 + 초과 1명당 30만원 | |

| 출산, 입양세액공제 | 종합소득이 있는 거주자: 해당 연도에 출생한 직계비속 or 입양신고한 입양자가 있을 경우 다음의 금액을 종합소득산출세액에서 공제함 | |

| 출산, 입양한 자녀 수 | 공제금액 | |

| 첫째 | 30만원 | |

| 둘째 | 50만원 | |

| 셋째 | 70만원 | |

국세청 홈택스 바로가기

| https://www.hometax.go.kr/websquare/websquare.html?w2xPath=/ui/pp/index.xml |

'공부 > 소득세' 카테고리의 다른 글

| 소득의 과세방법 총정리 (무조건 종합과세, 무조건 분리과세, 조건부종합과세, 조건부분리과세, 비과세) (23) | 2022.01.02 |

|---|---|

| 소득세 NOTE 7 :: 기타소득에 대한 모든 것 (1) | 2021.12.15 |

| 소득세 NOTE 6 :: 연금소득에 대한 모든 것 (3) | 2021.12.14 |

| 소득세 NOTE 5 :: 근로소득에 대한 모든 것 (10) | 2021.12.13 |

| 소득세 NOTE 4 :: 사업소득에 대한 모든 것 (1) | 2021.12.11 |

댓글